توفيق اجانا

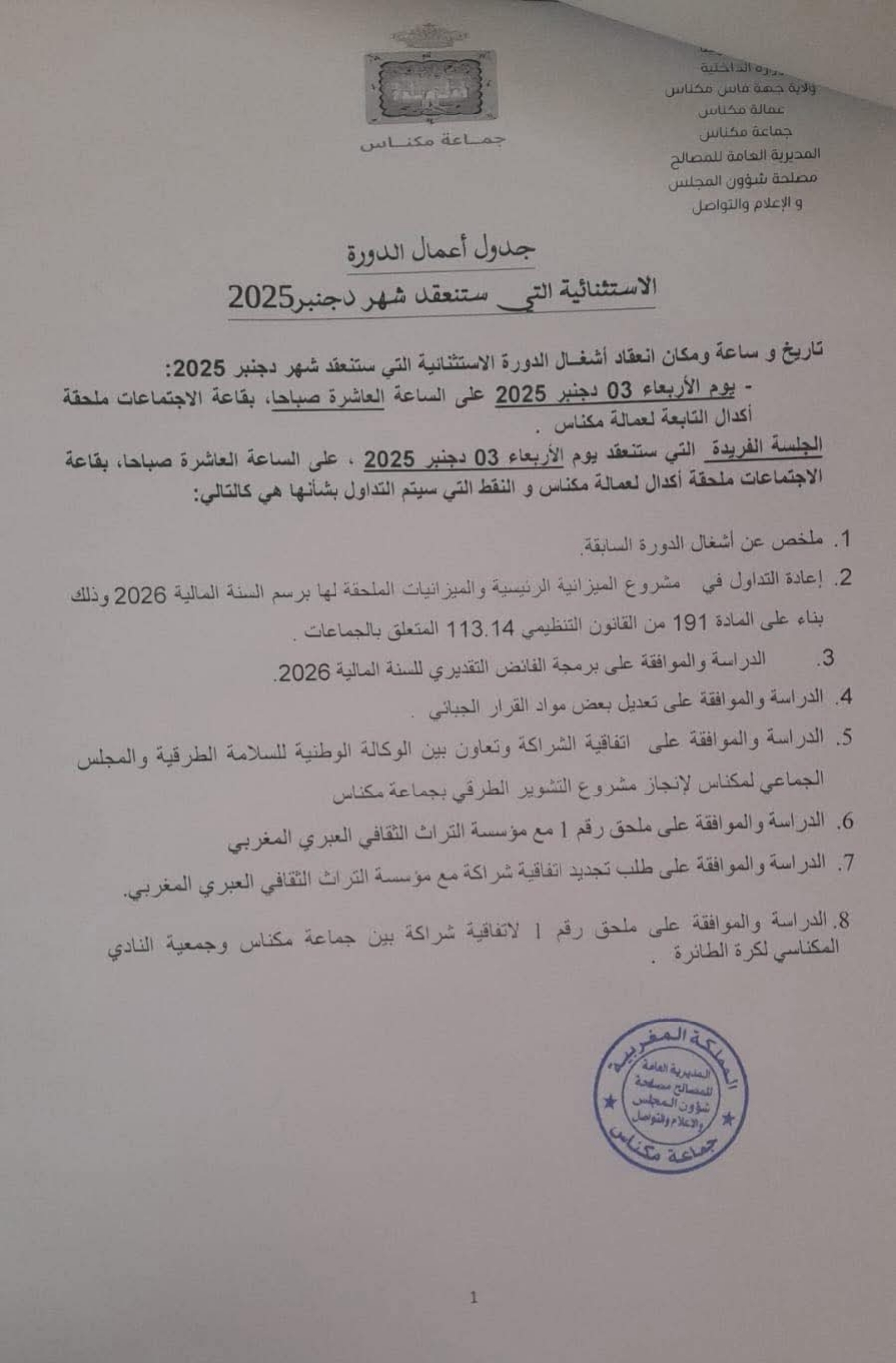

إعادة مشروع الميزانية الرئيسية والميزانيات الملحقة لجماعة مكناس للتداول من جديد، رغم أنها صودق عليها سابقًا، ليست حدثًا عابرًا في تدبير الشأن المحلي، بل مؤشر على وجود إشكال في الحلقة التي تربط بين الإعداد، المصادقة، والتنزيل. فالميزانية التي يفترض أن تكون الإطار المالي الجامع لبرمجة أولويات المدينة، تجد نفسها مرة أخرى على طاولة المجلس، وهو ما يعكس خللًا ما في منهجية البناء أو في مسار القرار.

الوثيقة الرسمية تشير إلى إعادة النظر في الميزانية وفق المادة 191 من القانون رقم 113.14، وهو ما يعني أن أسباب العودة للنقطة الصفر لا يمكن أن تكون شكلية فقط. وجود إجراء من هذا النوع يطرح أسئلة حول جودة التصور المالي، دقة المعطيات، وضبط آليات الاشتغال داخل المؤسسة الجماعية، بما فيها الحوار الداخلي، تتبع الملاحظات، وانسجام مراحل الإعداد.

مثل هذا القرار، في أي جماعة، يكشف وجود فجوة ما؛ قد تكون في تقدير الأولويات، أو في طريقة برمجة المشاريع، أو في آليات التنسيق بين مكونات المؤسسة. وهو ما يجعل النقاش حول الميزانية اليوم ليس نقاشًا حول الأرقام فقط، بل حول طريقة التفكير في التنمية المحلية نفسها، وحول قدرة المؤسسات على إنتاج رؤية واضحة ومستقرة.

إن إعادة التداول في الميزانية لا يجب النظر إليه باعتباره مجرد إجراء تقني، بل باعتباره إشارة إلى ضرورة إعادة تقييم نمط التدبير والوعي بأن الوثائق المالية لا تُعد لتحتاج إلى المراجعة بعد أسابيع، بل لتكون تعاقدًا واضحًا مع المدينة وسكانها.